|

집값 하락에…대출 낀 전셋집 34만가구 보증금 떼일 위험

주택보유자의 전세포함 주택담보대출비율 65% 넘어서

전셋값 폭등 겹쳐…경매 매각가율 하락세로 위험 커져

주택담보대출을 받은 집에 사는 세입자 34만가구가 보증금의 상당 부분을 떼일 위험에 노출된 것으로 나타났다. 집값은 떨어지는 반면 전셋값은 급등하면서, 집이 경매를 통해 처분될 경우 후순위인 세입자들이 보증금을 제대로 받지 못할 가능성이 커지고 있는 것이다.

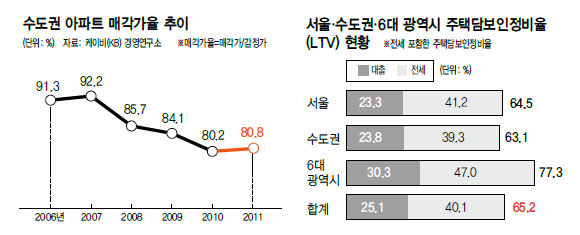

케이비(KB)금융지주 산하 케이비경영연구소가 27일 펴낸 ‘전세가격 상승에 따른 세입자 리스크 분석’ 보고서를 보면, 수도권과 6대 광역시 주택 보유자의 ‘전세 포함 주택담보대출비율(LTV)’은 65.2%에 이르는 것으로 나타났다.

‘전세 포함 엘티브이’는 매매가에서 주택담보대출과 세입자 전세보증금을 더한 금액이 차지하는 비중으로, 지난해보다 14.4%포인트 오른 것으로 집계됐다. 5억원짜리 집의 경우, 3억2500만원이 ‘남의 돈’이라는 뜻이다. 금융권이 저당권을 대출금액의 120%로 설정한다는 점을 고려하면, 실제 전세 포함 엘티브이는 70.2%에 이른다고 연구소 쪽은 밝혔다. 이런 현상은 전셋값 폭등에서 비롯됐다. 대출을 끼고 있는 집의 전셋값은 일반적으로 주변 시세보다 낮은데, 최근 물량 부족으로 전셋값이 급등하면서 세입자들의 보증금 상환위험도 함께 커진 것으로 풀이된다.

특히 ‘최악의 상황’이 발생했을 때가 문제다. 대출을 받아 집을 산 가계의 실질소득 감소와 집값 하락이 가속화하면서 원리금 상환 부담을 견디지 못해 경매로 나오는 집들이 늘고 있다. 이와 함께 경매의 최종 낙찰가격이 감정가격의 80%대로 추락했다. 경매로 처분된 집값이 전세 보증금을 포함한 대출 총액과 같거나 적을 경우에는 전세권자가 보증금을 다 돌려받지 못할 가능성이 생긴다. 예컨대 2억 대출을 끼고 있는 5억원짜리 집에 2억원 전세(전세 포함 LTV는 80%)로 살고 있는데, 보유자가 원리금 상환부담을 이기지 못해 파산할 경우 이 집은 경매에서 4억원(낙찰가율 80%)에 팔리게 된다. 은행이 선순위 저당권을 설정한 2억4000만원을 가져가면, 후순위인 세입자가 받을 수 있는 돈은 1억6000만원에 불과하다.

|

|

|

기획재정부가 국토해양부가 주장해온 서초·강남·송파 등 이른바 ‘강남 3구’의 주택 투기지역 지정을 해제하는 방안을 적극 검토 중이다. 사진은 하늘에서 바라본 서초구의 아파트 단지 전경. <한겨레>자료사진

|

이미 높은 수준으로 올라버린 전세 포함 엘티브이는 경매라는 최악의 상황이 발생하지 않더라도 전셋값이 떨어지면 위험요소로 작동한다. 5000만원 전세가 4000만원으로 떨어지면 세입자에게 1000만원을 돌려줘야 하지만, 과도한 원리금 부담으로 자금 여력이 부족한 집주인은 차액을 돌려주지 못할 가능성이 높다. 강 팀장은 “주택담보대출이 설정돼 있는 집은 순차적인 전셋값 인하 등을 통해 리스크가 적절히 반영되도록 해야 한다”며 “세입자 역시 대출이 있는 집에 대한 위험을 충분히 인식해야 할 것”이라고 말했다.

최혜정 기자 idun@hani.co.kr